Как с помощью системы аналитики успешно продавать новостройки?

О современных инновационных инструментах, помогающих девелоперам формировать финансовые модели, отслеживать динамику продаж на своих объектах и у конкурентов, и в целом лучше понимать процессы, происходящие на рынке недвижимости, в нашем интервью рассказывает директор bnMAP.pro Сергей Лобжанидзе.

Д. Назарова: Сергей, как родилась идея создания системы bnMAP.pro? И какие основные задачи она решает?

С. Лобжанидзе: Система bnMAP.pro начала развиваться с 2014 года, а уже в 2016 году мы запустили полноценную версию – до этого мы создали прототип, чтобы протестировать реакцию рынка и понять, какие идеи удачные и в каком направлении нам двигаться дальше. Сегодня система фиксирует все происходящее на рынке новостроек первичной недвижимости и с помощью интерфейсных решений предоставляет пользователем широкий инструментарий аналитика: создание сравнительных экспресс-отчетов, ретроспективного анализа, агрегации данных. В ней ежемесячно мониторятся данные по всем новостройкам, которые находятся в реализации от застройщика, независимо от степени готовности: от старта продаж до ввода в эксплуатацию и после. Если объем реализуется от застройщика, мы продолжаем это мониторить. Что мониторится? Ценообразование: дважды в месяц собираются автоматически прайс-листы и проходят модерацию. Для этого разработана специальная аналитическая платформа, которая позволяет аккумулировать, синхронизировать и хранить входящие данные от различных источников. Сотрудники ежемесячно «прозванивают» скидки, акции, выясняют строительную готовность, фиксируют ее изменения, обновляют данные по заявленной дате ввода в реализацию, типу договора, отделке. При выводе проекта на рынок собираются проектные данные, оценивается его класс, уровень позиционирования. Если необходимо, наши сотрудник проводят полевые исследования земельного участка, чтобы произвести визуальную фиксацию изменений в проекте. Это позволяет нам создавать полноценный архив данных по каждому корпусу или проекту в реализации.

Это достаточно трудоемкая задача для специалиста: построить достоверную динамику изменений по рынку или отдельному проекту. В системе это происходит автоматически сразу по каждому комплексу: меньше, чем за минуту у вас готова вся визуализация истории: как менялись этапы строительной готовности, структура предложения на экспозиции, ценообразование по каждому типу квартиры, сделки, скидки и акции. У нас есть своя «фишка»: мы можем с высокой степенью достоверности фиксировать изменения в атрибутах сделки по отдельному объекту недвижимости и показывать историю уступок на всем этапе строительства, а также обогащать данные по сделкам для более точной сегментации.

Например, мы сразу можем разделить сделки от застройщика и от инвестора, понимаем, на каких стадиях строительной готовности какой объем сделок совершался, какая структура сделок на каждом этапе, какая квартирография реализуется на разных этапах жизненного цикла проекта, какие зависимости можно найти между изменениями различных параметров проекта.

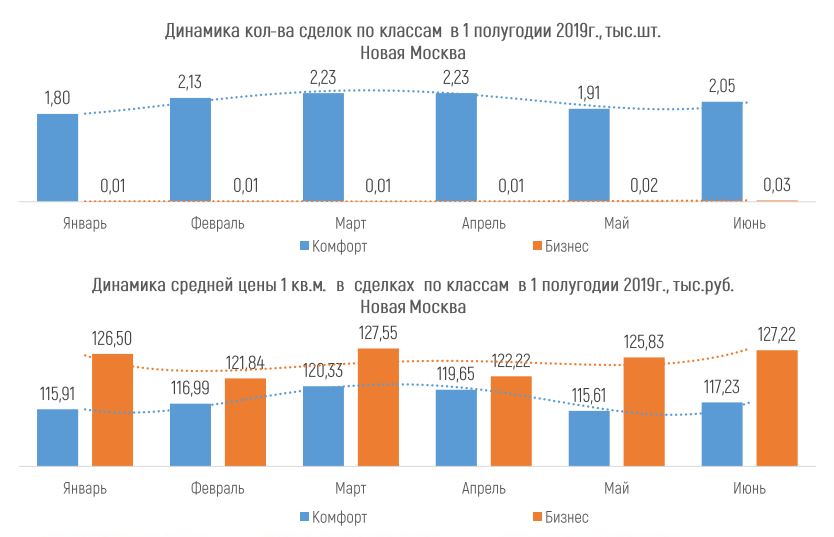

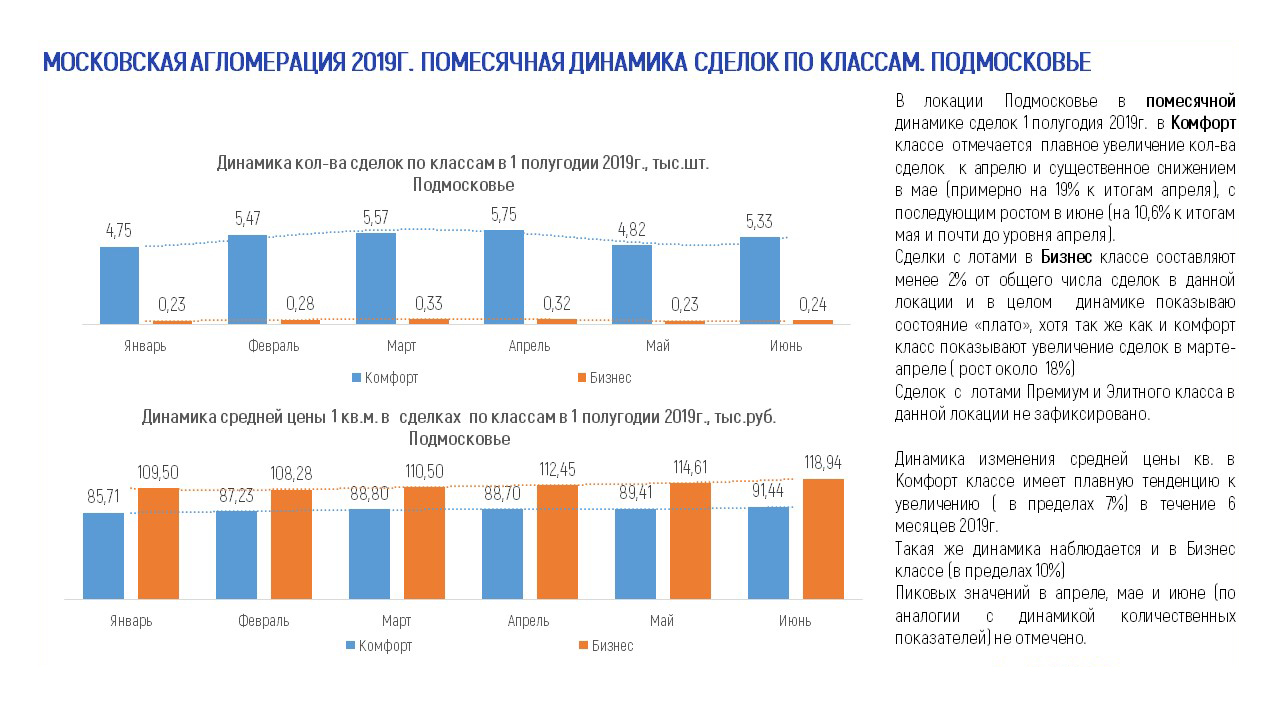

Также мы можем обогащать данные по расчетным ценам сделок: установить по дате договора публичное ценообразование по лоту, размер и условия скидки или акции на дату подписания договора. Кстати, специально для нашего интервью мы подготовили краткий обзор изменений в условиях ценообразования и объемах сделок на рынке Москвы и Новой Москвы, которым оно будет проиллюстрировано.

Д. Назарова: Какие-то скрытые скидки, вы, конечно, отследить не можете, только если в индивидуальном порядке?

С. Лобжанидзе: Да, если это индивидуальные условия скидок, не все параметры можно определить точно. Здесь нам помогают данные Компенсационного фонда. К сожалению, в настоящий момент данные представлены только по части сделок, но учитывая, что с июля 2019 года большая часть проектов ведут рыночную реализацию по старым правилам, есть вероятность, что постепенно реестр Компенсационного фонда будет расширяться. Соответственно, появится возможность более точно определять условия ценообразования в сделках, определять разницу между экспонируемой и реальной ценой сделки на рынке первичной жилой недвижимости.

Таким образом, bnMAP.pro – неоценимая помощь для финансового директора, инвестиционного директора или директора по инвестициям в построении более точных экономических моделей проектов. Сегодня система развивается по трем направлениям: обогащение данных, разработка интерфейсов и экспресс-отчетов, передача данных по API и работа с BI-системами. В систему внедрены автоматические отчеты, которые реализуют несколько типовых задач анализа: анализ локального рынка и конкуренции, анализ ретроспективных данных по корпусу или проекту. Для создания отчетов требуется меньше минуты, поэтому система bnMAP.pro за счет скорости работы с инструментами аналитика позволяет в режиме онлайн протестировать множество гипотез и установить, насколько они обоснованы.

Система позволяет пользователю управлять масштабом анализа рынка – от больших агломераций, до узких сегментов и отдельных проектов. Для этого в системе реализовано более 50 фильтров для тонкой настройки сегмента. Например, можно определить, как ведет себя комфорт-класс на тех или иных стадиях строительной готовности, как менялись по нему показатели ценообразования за год, какие выходили новые проекты. За пять минут можно выделить сегмент рынка, уйти в прошлое, посмотреть, как он выглядел месяц назад, год назад и отследить тенденции.

Кроме того, сейчас мы наладили передачу данных по API. Это весьма актуально ввиду развития различных BI-систем, типа Power BI, Tableau, Qlik Sense и т.д. Ничего не нужно скачивать – dataset автоматически загружается в программу: вы подождали 15 минут, данные загрузились, и у вас готов dashboard. И скорость создания отчетов увеличивается в несколько раз.

Также у нас есть клиенты, у которых возникают уникальные запросы – от создания индивидуальных моделей анализа данных до дополнительного обогащения данными: например, собрать данные по лоту, который попал в сделку, какое время он находился на экспозиции, как менялась его цена за время экспозиции, отслеживать изменения в прайс-листах по уникальным лотам. Это достаточно продуктивная история. Больше данных сейчас дают более точную картину рынка, чтобы точнее прогнозировать продажи и анализировать инвестиционный потенциал площадки или проекта. Проводить его аудит, разрабатывать более конкурентоспособный девелоперский продукт. Или на этапе реализации отстраиваться от конкурентов. Понимать, где есть ниша, куда можно внедриться. Наблюдать, как, у кого идут продажи. Большинство наших клиентов – это девелоперы, их аналитики, маркетологи и коммерческие директора. Плюс к системе начали подключаться некоторые банки.

Д. Назарова: А банки же могут использовать данные и для понимания стадии строительной готовности, для выяснения надежности девелопера. Сейчас в связи с эскроу-счетами, у них, наверное, много вопросов к застройщикам: насколько те отвечают условиям, под которые он просит кредит?

С. Лобжанидзе: В первую очередь, банки интересует аудит инвестиционной площадки и финмодели, которую обещает застройщик. Для тестирования сценариев: реалистичного, оптимистичного, пессимистичного. Основной запрос сформирован потребностью в инвестиционном анализе и оценке рисков. Но, если два года назад запросы были в большей степени индикативные, то сейчас все больше клиентов стараются точнее детализировать свои наблюдения и выводы.

С ноября 2018 года мы собираем базу данных по экспозиции и предложению в Санкт-Петербурге и Ленинградской области ежемесячно или дважды в месяц методом автоматического сбора данных или прозвона, запрашиваем выписки ЕГРН по СПб, Ленинградской области. Плюс у нас добавились партнеры по регионам. Они собирают данные по Поволжскому федеральному округу. Собирают данные по Нижнему Новгороду, Нижегородской области, Казани и Ульяновску. Еще у нас появилась Рязань. Есть планы на Екатеринбург, Тюмень и Краснодарский край.

Д. Назарова: Пока вы рассказывали о технологии, то в основном говорили про ручные методы работы – обзвон, тайный покупатель, анализ данных, предоставленных Росреестром, Компенсационным фондом и так далее. Есть ли у вас технологии искусственного интеллекта или любые другие, которые вы используете, позволяющие минимизировать людской труд?

С. Лобжанидзе: Сейчас наша внутренняя разработка, которая помогает синхронизировать данные, уже работает в автоматическом режиме, но под контролем операторов. Мы считаем, что по-прежнему необходим контроль специалиста, который объективно смотрит на данные и понимает, насколько они корректны и как их можно использовать. По API-протоколу мы передаем уже чистые данные. Есть некий типовой отчет и типовые задачи, которые легко автоматизировать и визуализировать при понятной методологии. А более трудоемко – поднять чистые данные, проверить их из разных источников и внести в базу данных. Конечно, цифровые инструменты помогают автоматизировать до 80% всех типовых задач по формированию базы данных, но факт персональной ответственности аналитика при модерации контента помогает добиться необходимых стандартов качества. И, конечно, ряд данных автоматическим образом получить корректно невозможно. Даже простой «сырой» сбор данных по прайс-листам будет недостаточно корректным, если не проводить модерацию.

Данные из Росреестра сами по себе недостаточно подходят для статистического анализа, потому что мы встречаем достаточное количество ошибок при вводе данных и дублей, например, по одному из проектов, одни и те же сделки регистрировались на несколько кадастров. Поэтому данные Росреестра мы дополнительно обогащаем и доводим до корректного для анализа состояния. А после этого они становятся значительно более информативными для исследований. Что касается искусственного интеллекта, у нас на рынке есть разработчики, которые готовы продемонстрировать, что они хорошо занимаются предиктивной аналитикой, машинным обучением и могут простроить на основании ретроспективных данных прогнозы, но пока я не знаком с системой, которая бы вот работала 100% автоматически: все равно есть некий оператор или пользователь, который принимает решение: соглашаться с рекомендацией робота или нет. Настройка таких инструментов требует достаточно долгой и кропотливой работы и нуждается в регулярной проверке результатов. Возможно, положительный опыт нужно искать в IT-разработке других отраслей, например, на рынке автомобилей или массовых товаров потребления.

Д. Назарова: А как у вас появляется информация о новых объектах? Например, те же элитные проекты часто стартуют в закрытых продажах. Или вы такие данные не анализируете?

С. Лобжанидзе: Обычно мы заносим новые проекты в систему в течение недели после старта продаж. Действительно, на рынке Москвы есть порядка трех проектов, которые находятся на стадии строительства и где осуществляются клубные продажи. По ним мы можем фиксировать объем сделок на этапе строительства, но прайс-листы в таких проектах не всегда формализованы. То есть формально вам сказали: «Первый этаж – десять тысяч долларов за метр, второй – 20 тысяч, третий – 30, а четвертый – 40. А пентхаус – 100 тысяч долларов за метр». Но это достаточно неточные данные и они могут, скорее, навредить, чем быть полезными.

Что касается реконструкции проектов на вторичном рынке, которые реализуются застройщиком на основании предварительного договора о продажи, договора купли-продажи, тут мы мониторим экспозицию, вымывание, изменения в ценообразовании. В принципе, в таких проектах после ввода в эксплуатацию тоже можно фиксировать переход прав собственности. Но у нас не очень много клиентов, которые такие исследования заказывают.

Д. Назарова: У вас на сайте сказано, что при помощи системы можно: рассчитывать инвестиционный потенциал площадки для проекта, разрабатывать реалистичную, финансовую модель. И даже оценивать локальный и глобальный спрос на рынке. Это как?

С. Лобжанидзе: Что имеется в виду под оценкой потенциала инвестиционного роста проекта? У вас есть площадка и есть текущие конкуренты. Вы можете проникнуть в прошлое, благодаря «историческим слоям». Посмотреть, что было на рынке год назад в этой локации. Вы можете проверить: насколько росли цены, какая была стартовая цена выхода на рынок, в целом по проекту и по отдельным типам квартир. Какой был баланс квартирографии, чтобы понять вес каждой квартиры и как она влияла на среднюю цену. То есть система позволяет понять, какой объективный рост цены у всех конкурентов в процессе их реализации, какие темпы вымывания, динамика и структура продаж. Увеличивается ли, например, в границах округа локальный рынок или происходит снижение именно за счет реализации объемов продаж. Соответственно, инвестор видит потенциал характеристик проектов, на которые он может опираться. Что касается анализа локального и глобального рынков, обычно под локальным мы подразумеваем кластер, который пользователь может сам нарисовать мышкой и посмотреть, что в нем находится.

Например, кластер – это территория, которая будет ограничена железными дорогами, автомобильными дорогами, промышленными и другими зонами (природоохранными, закрытыми для пешей доступности). Пользователь может видеть, какие проекты есть в этой локации, их класс, строительную готовность, ценообразование и активность продаж. Какой проект более востребован на розничном рынке, какой менее. Можно понять, есть ли объективные или тормозящие внутренние факторы, мешающие проекту быть более эффективным. Глобальный рынок – это схожий продукт, который может быть расположен в других локациях, но за счет активной рекламы или привлекательных цен, он может на себя притягивать потребителей из проекта заказчика и его локального рынка.

Есть примеры, когда покупатели больше ориентируются на цену и в меньшей степени – на локацию, готовы сменить ее для последующего участия в долевом строительстве. Потому что там более привлекательные цены, лучше развита инфраструктура или более интересное локальное окружение. Есть хороший пример проектов, условно в районе ТТК, которые расположены в достаточно агрессивной окружающей застройке. У них уровень цен может быть ниже, чем у проектов, которые находятся ближе к МКАД, но где локальное окружение гораздо более комфортное.

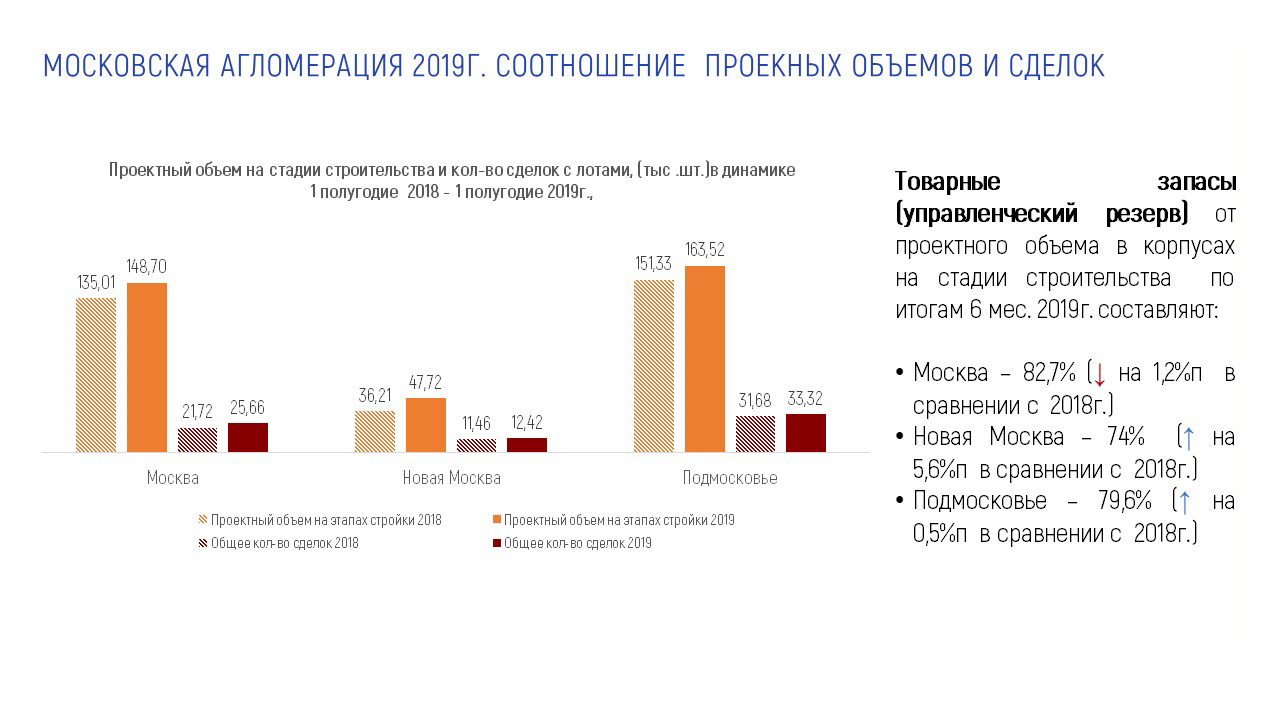

У нас есть пример Новой Москвы, которая ввиду развития транспортной инфраструктуры и доступного бюджета покупки, по сравнению со «старой Москвой» бьет все рекорды по объемам сделок. Такие кейсы, легко просчитать просто находясь в системе, где можно все гипотезы проверить и проработать.

Д. Назарова: Система пользуется популярностью в основном у крупных застройщиков? Или она может быть интересна, например, застройщику, у которого есть один проект в Москве? Или даже предпринимателю, для которого девелопмент – непрофильный бизнес, но он вдруг решает построить дом. И для того, чтобы лучше войти в этот рынок, там использует вашу систему?

С. Лобжанидзе: У нас есть клиенты, у которых есть один проект, и мы работаем с ними в индивидуальном порядке. Но, в основном, конечно, это крупные девелоперы с пулом проектов, которым необходимо анализировать конкурентную среду по каждому проекту. Многие участники рынка инвестируют в разные классы и разные форматы недвижимости. И считают важным разбираться в рыночных процессах и фиксировать тенденции.

Д. Назарова: Тренды на рынке недвижимости, особенно Московского региона. Что вы заметили с начала года? Появилось ли что-то новое, интересное для вас? И с чем вы это связываете?

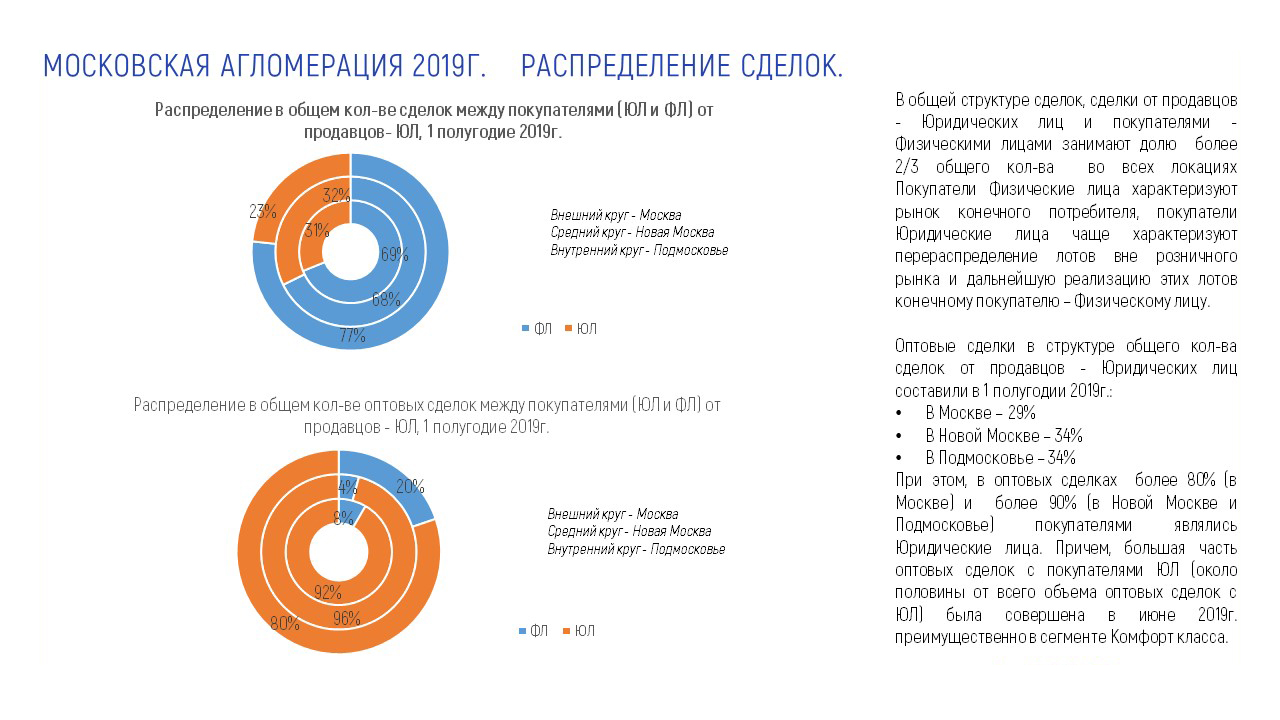

С. Лобжанидзе: Во-первых, с апреля по июнь у нас значительным образом выросла доля сделок между юрлицами (от юрлица – юрлицу). Часто это были сделки в корпусах, еще не вышедших в реализацию, и, для того, чтобы соответствовать новым правилам – получить ЗОСК, им нужно было реализовать не менее 10% продаваемых площадей. Там мы прямо видели проект, где хорошо реализуются квартиры и в какой-то момент все квартиры и машиноместа оказались зарегистрированными, как обременение. Понятно, что сейчас пойдет большое количество переуступок. И от юрлиц, и от физлиц, которые будут реализовываться через брокера или через отделы продаж застройщика. Хотя сделок с юрлицами все-таки большинство. Особенно хорошо прослеживается структура по «нежилью» (машиноместа, кладовки, нежилые помещения), где заметны оптовые сделки на физлиц, как один из способов добиться соответствия этим критериям. Критерии ведь единые для объемов всех продаваемых помещений, не только жилых.

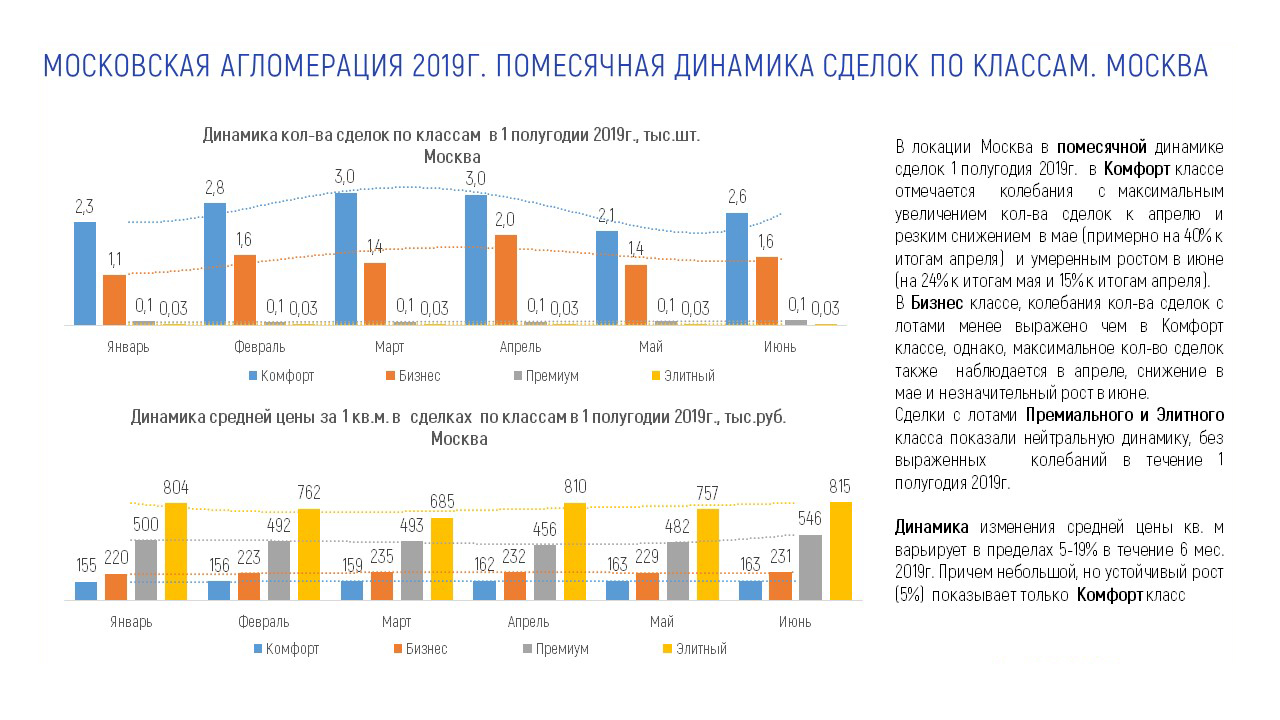

Во-вторых, заметно формальное повышение цены. Оно еще, конечно, не 10%, а до 5%, учитывая, что скидки по-прежнему используются достаточно активно. На рынке есть базовые скидки при ипотеке, при 100% оплате, в общем, нельзя сказать, что ценообразование на экспозиции у нас значительно выросло. Но мы выявили – рост среднего чека за один кв. м в сделках по комфорт-классу в старой Москве. Это связано и с его быстрым вымыванием, и с ростом строительной готовности в проектах и с ориентацией на более компактный формат лота по площади и количеству комнат со стороны спроса.

Д. Назарова: А почему?

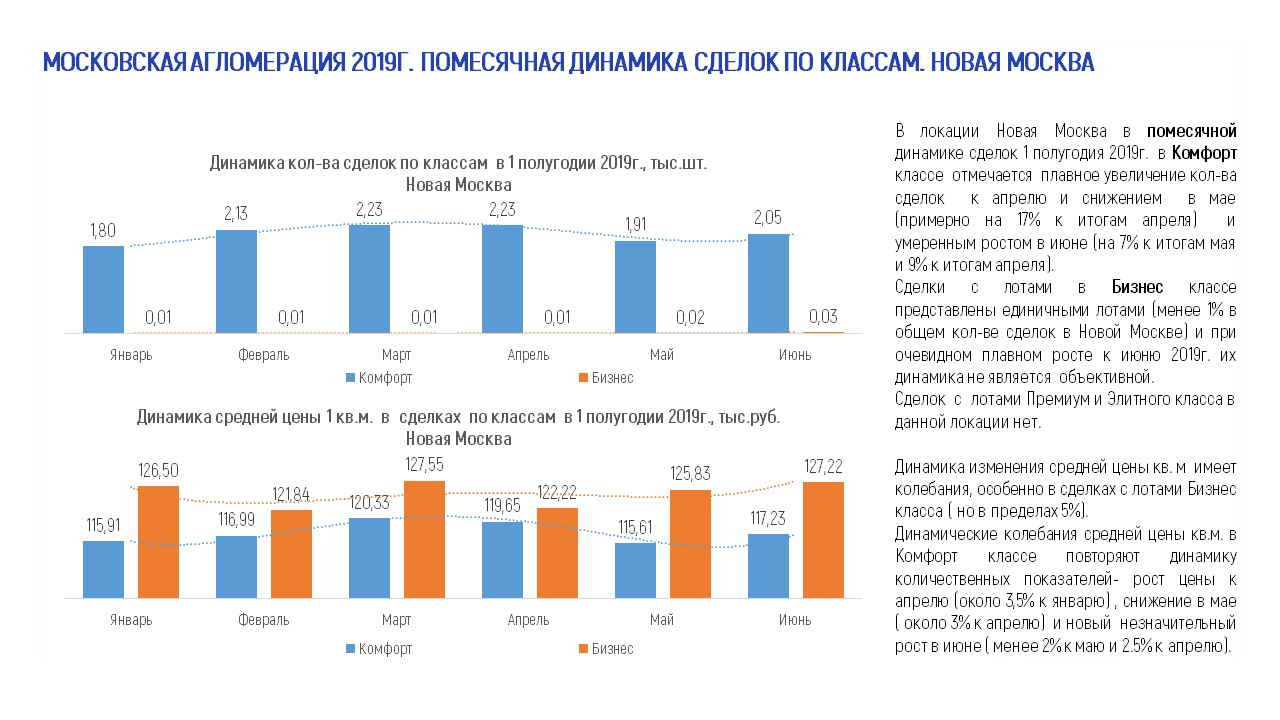

С. Лобжанидзе: Нет, я думаю, выросла строительная готовность и стали реализовываться более мелкие форматы, у которых цена метра выше, но бюджет покупки меньше. По нашей оценке, Новая Москва не очень сильно выросла в условиях ценообразования по фактическим сделкам. Но там был достаточно существенный рост в цене предложения. – почти на 10% с января 2019 года.

На самом деле важный факт, что у нас за 2017 и 2018 годы средний чек за квадратный метр комфорт-класса в старой Москве практически не рос, а оставался на уровне 152 тысяч рублей. А с начала с 2019 года он дорос до 170 тысяч. Это достаточно заметный рост, почти на 15%. Плюс был заметный рост доли сделок с физлицами в 2018 году на нулевых этапах строительной готовности из-за чего сильно – почти в два раза – подросла доля бизнес-класса в объеме сделок на нулевых этапах строительной готовности. И мы тоже хотим протестировать этот тренд, сохраняется ли он сейчас или изменился.